یکی از مباحثی که در حوزه عقد رهن مطرح میشود، مفهوم و موارد فک رهن است که حضور وکیل در تهران میتواند کمک مهمی برای شما باشد. فک رهن زمانی است که قرارداد رهن به اتمام میرسد و مال وثیقهای که به عنوان تضمین برای پرداخت بدهی مورد استفاده قرار گرفته بود، به مالکیت اصلی خود باز میگردد. در این مقاله با وبسایت مریم جلالی به عنوان وکیل ملکی، به این سوال پاسخ میدهیم که فک رهن چیست و انواع رهن کدام است.با ما همراه باشید.

منظور از فک رهن چیست؟

فک رهن به معنای آزادسازی سند ملکیای است که در رهن بانک یا شخصی دیگر قرار دارد. در این حالت، پس از تسویه بدهی، بدهکار با دریافت نامه فک رهن از بانک و ارائه آن به دفترخانه، سند را از رهن خارج میکند.

در برخی موارد، افراد ممکن است ملک خود را به رهن بگذارند تا به دست آوردن وام یا پوشش هزینههای خود کمک کند. اما ممکن است به دلیل عدم انجام تعهدات یا دلایل دیگر، مالک قادر نباشد ملک را از رهن آزاد کند. در این صورت، مالک میتواند از طریق دادگاه دعاوی ملکی، درخواست فک رهن را ارائه کند. علاوه بر این، در مواردی ممکن است ملک به فرد دیگری واگذار شود، اما تعهدات مربوط به فک رهن در زمان مقرر انجام نشود. در این صورت، فرد مالک یا ذینفع دیگر میتواند از طریق دادگاه، شکایتی علیه فردی که به تعهدات خود عمل نکرده، به عنوان الزام به فک رهن، ثبت کند. در کل، فک ملک به وضعیتی اشاره دارد که یک دارایی به عنوان وثیقه، به یک فرد دیگر واگذار شده است ولی به دلیل عدم انجام تعهدات یا دلایل دیگر، مالک یا فرد ذینفع از این وضعیت خارج میشود.

رهن چیست؟

رهن، یکی از اقسام قراردادهای مالی است که در آن بدهکار مالی به عنوان وثیقه، یک مال یا دارایی را به دیگری، یعنی طلبکار واگذار میکند. این وثیقه به منظور تضمین پرداخت بدهی یا دین به طلبکار استفاده میشود، به گونهای که در صورت عدم پرداخت بدهی توسط بدهکار، طلبکار حق دارد از مال یا دارایی وثیقهای، به عنوان تعویض برای مطالبه بدهی خود استفاده نماید. در چنین مواردی، تنظیم دادخواست صحیح و اصولی نقش مهمی در حفظ حقوق طرفین دارد.

برای این منظور، خانم مریم جلالی با تجربه و تخصص در امور ملکی، آماده است تا با ارائه مشاوره حقوقی دقیق و حرفهای، شما را در تمام مراحل پرونده یاری دهد.

ایشان با بررسی کامل و جامع پرونده و انتخاب بهترین استراتژیهای دفاعی، به اتخاذ تصمیمات آگاهانه و حفظ حقوق قانونی شما کمک خواهد کرد.

مراحل فک رهن

در فرایند الزام به فک رهن، مراحلی باید طی شود تا سند یک ملک که بهعنوان وثیقه در رهن بانک یا مؤسسه مالی قرار دارد، آزاد گردد.

1. تخلیه مالکیت: این مرحله شامل انتقال مالکیت موقت یا دائمی املاک از مالک قبلی به بانک یا شرکت مالی میباشد. این انتقال معمولاً با امضای یک توافقنامه انجام میشود که در آن شرایط مربوط به وام و فک رهن تعیین میشود.

2. انجام اجرای قضایی: پس از تخلیه مالکیت، ممکن است اجرای قضایی برای اخذ وام و اقدامات لازم به عمل آید. این اقدامات شامل اجرای تعهدات مالی شخص به بانک یا شرکت مالی است.

3. تنظیم سند رسمی: در این مرحله، پس از انجام اجرای قضایی و اطمینان از پرداخت بدهیها توسط مالک فعلی یا مالکان جدید، سند رسمی تنظیم میشود. این سند معمولاً به عنوان وثیقه برای مبالغ وامدهی استفاده میشود و بانک یا شرکت مالی اجازه میدهد تا زمانی که مبالغ معینی پرداخت شود ملک را در اختیار داشته باشد.

مدارک لازم فک رهن در دادگاه

مدارک لازم جهت ارائه الزام به فک رهن در دادگاه شامل موارد زیر میشود. با ارائه این مدارک و اطلاعات، دادگاه میتواند موارد مختلف مربوط به الزام به فک رهن را بررسی کرده و تصمیمگیری لازم را انجام دهد.

1. مدارک شناسایی: ارائه مدارک شناسایی مالک یا مالکان ملک مورد نظر به منظور تایید هویت آنها.

2. قرارداد رهن: ارائه قرارداد رسمی رهن بین مالک یا مالکان ملک و بانک یا شرکت مالی که شرایط و جزئیات فک رهن را شامل میشود.

3. مدارک مستند مبنی بر پرداخت دیون: ارائه مدارکی که نشان دهنده پرداخت بدهیها و اقساط مربوط به فک رهن توسط مالک یا مالکان است.

4. درخواست جلب نظر کارشناسی و استعلام: ارائه درخواست برای انجام نظر کارشناسی برای ارزیابی ارزش ملک و همچنین درخواست برای اخذ اطلاعات استعلامی از سوابق ملک و مالکان آن.

5. تحقیقات و استشهاد محلی: ارائه اطلاعات و مدارک مربوط به وضعیت ملک و منطقه محل واقع آن، ارزش بازاری ملک و دیگر موارد مرتبط با تصمیمگیری دادگاه.

6. شهادت شهود و مطلعین و سوگند در صورت لزوم: ارائه شهادتها و اطلاعات از مطلعین مربوط به شرایط ملک و عملکرد مالی مالک یا مالکان.

7. سایر دلایل و مستندات لازم: ارائه هرگونه مستندات دیگر که ممکن است برای ثابت کردن موارد مرتبط با الزام به فک رهن و تصمیمگیری دادگاه لازم باشد.

انواع دعاوی دعاوی فک رهن

به علت افزایش هزینههای ساخت و ساز و نیاز به تأمین مالی برای پروژههای مسکن، مالکان یا سازندگان معمولاً به دنبال دریافت وام از بانکها یا موسسات مالی میباشند. در این میان، فکر کردن به مفهوم رهن و وامدهی بانکی امری طبیعی است. اما در برخی مواقع، پیچیدگیهایی ممکن است پیش بیاید که موجب ایجاد دعاوی حقوقی بین طرفین شود، که معمولاً به عنوان دعاوی فک رهن شناخته میشوند. در چنین شرایطی، بهرهمندی از مشاور حقوقی در تهران میتواند نقش مؤثری در پیگیری صحیح حقوقی و تسریع روند فک رهن ایفا کند. انواع فک رهن شامل:

دعوای فک رهن به صورت مستقل:

در این حالت، شخص رهندهنده یکی از داراییهای خود را به یک طرف ثالث، مثل بانک، واگذار میکند و تعهد میکند که در زمان مشخصی بدهی خود را پرداخت کند. اگر شخص رهندهنده تمام بدهیهای خود را پرداخت کند، بانک نیز باید وثیقه فک رهن را آزاد کند. اما اگر شخص رهندهنده به پرداخت بدهی خود نپردازد، ممکن است دعوای حقوقی بین او و بانک به وجود بیاید. در این صورت، شخص میتواند دادخواستی تحت عنوان الزام به فک رهن و پرداخت اجرتالمثل ایام عده فک رهن را تنظیم کرده و به مرجع قضایی ارائه دهد. فک رهن یعنی چه در اینجا به مفهوم پایان تعهد مالی و بازگرداندن مالکیت اشاره دارد.

دعوای فک رهن به روش الزام به تنظیم سند رسمی

این نوع دعاوی معمولاً در مورد سازندگان املاک رخ میدهد. در این حالت، سازندگان قبل از فروش ملک، آن را به بانک واگذار میکنند و وام میگیرند. سپس با تنظیم قولنامه، ملک را به خریدار منتقل میکنند و تعهد میکنند که در زمان مقرر، به همراه فک رهن، سند رسمی را به نام خریدار تنظیم کنند. در چنین مواردی، خریدار میتواند دادخواستی تحت عنوان الزام به تنظیم سند رسمی و فک رهن مطرح کند.

هزینه فک رهن چقدر است؟

هزینه فک رهن به عوامل مختلفی بستگی دارد و میتواند متغیر باشد. در اینجا برخی از عواملی که بر هزینه فک رهن تأثیر میگذارند را بررسی میکنیم:

1. میزان وام یا مبلغ رهن:

میزان وام یا مبلغ رهن که از طرف بانک یا موسسه مالی دریافت میشود، تاثیر مستقیمی بر هزینه فک رهن دارد. هر چه میزان وام یا مبلغ رهن بیشتر باشد، هزینه فک رهن نیز بیشتر خواهد بود.

2. نرخ سود و شرایط وام:

نرخ سود و شرایط وام تعیین کننده دیگری برای هزینه فک رهن است. نرخ سود بالا میتواند باعث افزایش هزینه فک رهن شود، در حالی که شرایط وام مثل مدت بازپرداخت، نوع تسویه (اقساط ماهانه یا یکجا) و موارد مشابه نیز تأثیرگذار خواهند بود.

3. هزینههای مربوط به بررسی و ارزیابی ملک:

برای انجام بررسیهای فنی و ارزیابی ارزش ملک، هزینههایی مانند هزینه کارشناسی و نظر کارشناسی میتواند پرداخت شود. این هزینهها معمولاً به عواملی مثل اندازه و نوع ملک، موقعیت جغرافیایی و تقاضای بازار بستگی دارد.

4. هزینههای مربوط به معامله و قرارداد:

هزینههایی مثل هزینههای حقوقی، ثبت اسناد، مالیات و دیگر هزینههای مربوط به معامله و قرارداد نیز باید در نظر گرفته شود. این هزینهها ممکن است متغیر بوده و بستگی به شرایط معامله و محل قانونی داشته باشند.

5. سایر هزینهها و عوامل مرتبط:

عوامل دیگری مانند وضعیت بازار ملک، هزینههای نگهداری ملک و سایر هزینههای مرتبط با انتقال مالکیت و تسویه معامله نیز میتواند بر هزینه فک رهن تأثیرگذار باشد.

بررسی امکان خرید و فروش ملکی که هنوز فک رهن نشده است

ملکی که با استفاده از وام بانکی خریداری شده و همچنان در رهن بانک قرار دارد، به عنوان “ملک وامدار” شناخته میشود. در این شرایط، مبلغ وام بخشی از بهای کل ملک محسوب شده و معمولاً از مبلغ کل معامله کسر میگردد. با این حال، تا زمانی که فک رهن انجام نشده باشد، امکان انتقال سند رسمی به نام خریدار جدید وجود ندارد.

در بسیاری از موارد، اینگونه معاملات بهصورت قولنامهای و از طریق اعطای وکالتنامه از سوی فروشنده به خریدار انجام میگیرد. این وکالت تا زمان تسویه کامل وام معتبر است، اما خریدار تا زمان فک رهن نمیتواند سند را به نام خود ثبت کند.

این روش معامله، اگرچه در عمل رایج است، اما خالی از ریسکهای حقوقی نیست. یکی از خطرات مهم این است که فروشنده ممکن است ملک را به چند نفر مختلف بهصورت قولنامهای واگذار کرده و مرتکب کلاهبرداری شود.

بنابراین، در صورتی که قصد خرید ملکی را دارید که هنوز فک رهن نشده، توصیه جدی این است که پیش از هرگونه اقدام، با مشاور حقوقی مجرب مشورت نمایید. بهرهگیری از راهنمایی حرفهای میتواند از وقوع مشکلات جدی و ورود به معاملات پرریسک جلوگیری کند.

دادگاه رسیدگی به دعاوی فک رهن

رسیدگی به دعاوی الزام به فک رهن در اصل صلاحیت دادگاههای عمومی حقوقی را میطلبد. اما اگر قیمت مال مورد رهن کمتر از ۲۰ میلیون تومان باشد، مسئله به صورت استثنائی و براساس ماده ۱۳ قانون آیین دادرسی مدنی، به شورای حل اختلاف صالح برای رسیدگی ارجاع میشود. اما باید توجه داشت که از نظر محلی، نوع مال مورد اختلاف نیز اهمیت دارد. در صورتی که مال منقول باشد، دادگاه عمومی حقوقی یا شورای حل اختلاف محل وقوع قرارداد یا محل انجام تعهد برای رسیدگی به این موضوع مناسب خواهد بود. در نتیجه، صلاحیت دادگاه یا شورای حل اختلاف برای رسیدگی به دعوای الزام به فک رهن با توجه به موارد ذکر شده مشخص میشود و این مسئله باید با دقت و با توجه به شرایط هر پرونده بررسی شود.

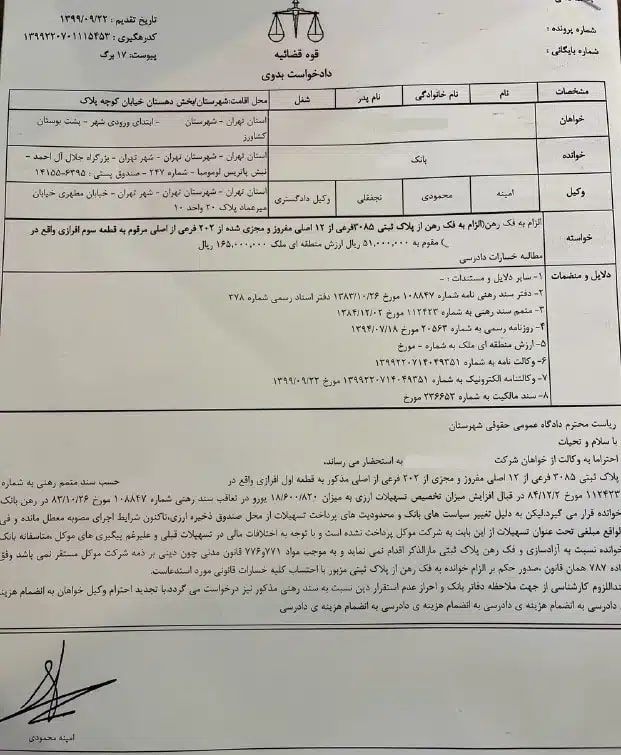

نمونه متن فک رهن

نمونه متن فک رهن، یک درخواست اداری و رسمی است که توسط مالک ملک خطاب به بانک تنظیم میشود. در این متن، مالک با ذکر اطلاعات شخصی، شماره تسهیلات، تاریخ عقد قرارداد و مشخصات ملک، از بانک تقاضا میکند که به دلیل پرداخت کامل بدهی، دستور فک رهن صادر گردد تا سند از حالت وثیقه خارج شود.

نتیجهگیری

فرآیند فک رهن یکی از مراحل مهم در پایان قراردادهای وام و رهن ملکی است که پس از تسویه کامل بدهی، مالک میتواند با طی مراحل قانونی، سند ملک خود را از رهن بانک خارج کند. این اقدام نیازمند ارائه درخواست رسمی به بانک، دریافت نامه فک رهن، و مراجعه به دفترخانه برای ثبت رسمی آن است.

از آنجا که معاملات مرتبط با ملکهای در رهن، خصوصاً در صورت عدم فک رهن، میتوانند با مشکلات حقوقی جدی همراه باشند، بهرهگیری از مشاوره حقوقی حرفهای بسیار ضروری است. در چنین مواردی، تنظیم دقیق مدارک، از جمله متن درخواست فک رهن، و اطلاع از حقوق قانونی خود، از بروز کلاهبرداری، اختلافات قراردادی و معضلات ثبتی جلوگیری میکند.